Bundestag hat das Wachstumsbeschleunigungsgesetz verabschiedet

Der Bundestag hat am 4. Dezember 2009 das Wachstumsbeschleunigungsgesetz mit einigen Änderungen gegenüber dem mit praxis-forum Alert vom 9. November 2009 vorgestellten Fraktionsentwurf verabschiedet. Der Abschluss des Gesetzgebungsverfahrens ist in der Sitzung des Bundesrates am 18. Dezember 2009 vorgesehen. Der Bundesrat kann diesem Gesetz in ungeänderter Form zustimmen oder den Vermittlungsausschuss anrufen.

- Verlustabzug i.S.v. § 8c KStG: Bei der Ermittlung der stillen Reserven, in deren Höhe möglicherweise der Verlustabzug erhalten bleibt, kommt es auf die zum Zeitpunkt des schädlichen Beteiligungserwerbs vorhandenen stillen Reserven des inländischen Betriebsvermögens an. Es ist nur Betriebsvermögen zu berücksichtigen, das der Körperschaft ohne steuerliche Rückwirkung, insbesondere ohne Anwendung des § 2 Abs. 1 UmwStG, zuzurechnen ist.

Änderungen gegenüber dem Fraktionsentwurf

Gegenüber dem Entwurf der Fraktionen der CDU/CSU und FDP vom 9. November 2009 enthält das vom Bundestag verabschiedete Gesetz folgende Änderungen:

- Zinsschranke: Klarstellung bei der Ermittlung des fiktiven EBITDA-Vortrages, der für jedes Wirtschaftsjahr, das nach dem 31. Dezember 2006 beginnt und vor dem 1. Januar 2010 endet, gesondert ermittelt werden muss.

- Grunderwerbsteuerbefreiung für Umstrukturierungen: Eine Ausweitung der Befreiung ist auch auf Umstrukturierungen vorgesehen, bei denen es zu einem grunderwerbsteuerpflichtigen Rechtsvorgang durch eine Änderung der Gesellschafterstruktur einer Personengesellschaft (§ 1 Abs. 2a GrEStG) kommt. Umwandlungen in der EU und dem EWR sollen entsprechend auch begünstigt werden. In das Gesetz wurde eine Eingrenzung auf Konzernsachverhalte vorgenommen. Danach sind nur Umwandlungsvorgänge begünstigt, an denen ausschließlich ein herrschendes Unternehmen und ein oder mehrere von diesem herrschenden Unternehmen abhängige Gesellschaften oder mehrere von einem herrschenden Unternehmen abhängige Gesellschaften beteiligt sind. Abhängig ist dabei eine Gesellschaft, an der das herrschende Unternehmen innerhalb von fünf Jahren vor und fünf Jahren nach dem Rechtsvorgang unmittelbar oder mittelbar oder teils unmittelbar, teils mittelbar zu mindestens 95 Prozent ununterbrochen beteiligt ist.

- Änderung der Verschonungsregelung für Erbschaftsteuer: Die Änderungen im Rahmen der Verschonungsregelung sollen rückwirkend für Erwerbe Anwendung finden, für die nach dem 31. Dezember 2008 die Steuer entsteht. Die rückwirkende Anwendung gilt auch in den Fällen, in denen das Wahlrecht zur Anwendung des neuen Erbschaftsteuerrechts für Erbfälle der Jahre 2007 und 2008 in Anspruch genommen wurde.

- Umsatzsteuerermäßigung für Beherbergungsleistungen: Der ermäßigte Steuersatz soll sich ausschließlich auf die Vermietungsleistung beschränken. Somit fällt zum Beispiel das Frühstück im Rahmen einer Hotelübernachtung ausdrücklich nicht unter die Ermäßigung.

Im Folgenden werden die wesentlichen Regelungen des Wachstumsbeschleunigungsgesetzes in der durch den Bundestag beschlossenen Fassung dargestellt.

Körperschaftsteuer

Neuregelungen beim Verlustabzug i.S.v. § 8c KStG

a) Verlustabzug bei bestimmten konzerninternen Umstrukturierungen

(§§ 8c Abs. 1, 34 Abs. 7b S. 2 KStG)

Die durch die Unternehmenssteuerreform 2008 umgestaltete Beschränkung des „Verlustabzugs bei Körperschaften“ sieht bei einem mittelbaren oder unmittelbaren Anteilserwerb i.S.v. § 8c Abs. 1 S. 1 KStG über 25% bis zu 50% einen anteiligen Wegfall der nicht genutzten Verluste einer Körperschaft vor. Bei einem mittelbaren oder unmittelbaren Anteilserwerb i.S.v. § 8c Abs. 1 S. 2 KStG von über 50% entfallen die nicht genutzten Verluste vollständig.

Durch den neu eingefügten Satz 5 in § 8c Abs. 1 KStG sollen abweichend davon Verlustvorträge bei konzerninternen Umstrukturierungen erhalten bleiben (sog. Konzernklausel). Von der Verlustverrechnungsbeschränkung ausgenommen sind danach alle Beteiligungserwerbe i.S.v. § 8c Abs. 1 KStG, bei denen am übertragenden und am übernehmenden Rechtsträger mittelbar oder unmittelbar dieselbe Person zu jeweils 100% beteiligt ist. Diese Regelung soll anhand der nachfolgenden Beispiele verdeutlicht werden:

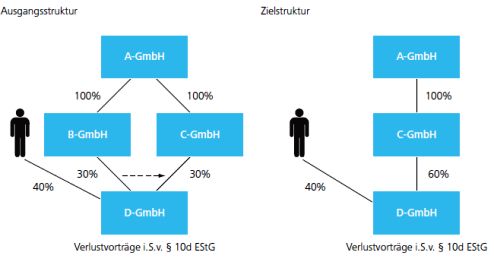

Anteilsübertragung innerhalb des Konzerns

Die D-GmbH besitzt Verlustvorträge i.S.v. § 10d EStG. Die A-GmbH ist am übertragenden Rechtsträger und am übernehmenden Rechtsträger zu jeweils 100% beteiligt. Bei der Übertragung des 30%-Anteils der B-GmbH an der D-GmbH dürften die Verlustvorträge nach dem Gesetzeswortlaut auf der Ebene der D-GmbH nicht untergehen.

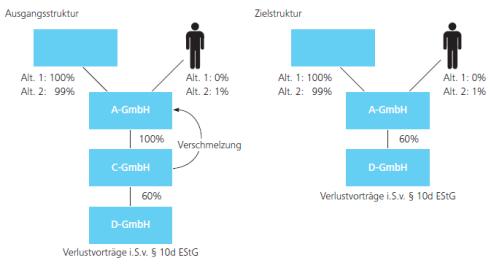

Verkürzung der Beteiligungskette

Bei der Verschmelzung der C-GmbH auf die A-GmbH gehen die Verlustvorträge der D-GmbH vollständig verloren, sofern an der A-GmbH mehrere Gesellschafter beteiligt sind (Alternative 2). Gibt es dagegen nur einen Gesellschafter der A-GmbH, gehen die Verlustvorträge nicht verloren, da 100% der Anteile am übertragenden und am übernehmenden Rechtsträger im Konzern gehalten werden (Alternative 1).

Anwendung: Die Regelung soll für alle schädlichen Beteiligungserwerbe i.S.v. § 8c Abs. 1 KStG nach dem 31. Dezember 2009 anzuwenden sein.

b) Erhaltung von Verlusten in Höhe der stillen Reserven bei schädlichen Beteiligungserwerben (§§ 8c Abs. 1, 34 Abs. 7b KStG)

§ 8c Abs. 1 KStG sieht bei einem schädlichen Beteiligungserwerb in Satz 1 denanteiligen, in Satz 2 den vollständigen Wegfall der Verluste vor. Durch die neu angefügten Sätze 6 und 7 bleiben die nicht genutzten Verluste, die entfallen würden, demgegenüber erhalten, soweit sie die anteilig auf sie entfallenden stillen Reserven nicht übersteigen.

Stille Reserven sollen nur Berücksichtigung finden, soweit sie im Inland steuerpflichtig sind. Sollten somit stille Reserven aufgrund von nationalen Steuergesetzen (z.B. Gewinne aus der Veräußerung von § 8b Abs. 2 KStG – Beteiligungen) und/oder abkommensrechtlichen Vorschriften (z.B. ausländisches Betriebsstättenvermögen mit Freistellungsmethode gem. Art. 7 OECD-MA) im Inland nicht besteuert werden können, entfällt die Anwendung dieser Vorschrift insoweit. Im Ergebnis können somit nur Verluste in Höhe der stillen Reserven erhalten werden, die auch im Inland besteuert werden können.

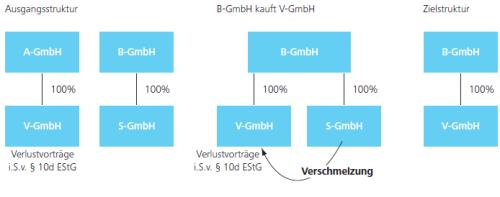

Darüber hinaus finden nur die stillen Reserven Berücksichtigung, die zum Zeitpunkt des schädlichen Beteiligungserwerbs zum inländischen Betriebsvermögen gehören. Es ist nur Betriebsvermögen zu berücksichtigen, das der Körperschaft ohne steuerliche Rückwirkung, insbesondere ohne Anwendung des § 2 Abs. 1 UmwStG zuzurechnen ist.

Folgendes Beispiel zeigt die Wirkung des Ausschlusses der Rückwirkung:

Die B-GmbH erwirbt zum 1. Juli 2010 die Anteile an der V-GmbH(Verlustvorträge, keine stillen Reserven). Am 15. Juli 2010 wird mit steuerlicher Rückwirkung zum 1. Januar 2010 die S-GmbH, die über erhebliche stille Reserven verfügt, auf die V-GmbH verschmolzen. Das Wirtschaftsjahr sämtlicher Gesellschaften entspricht dem Kalenderjahr.

Ergebnis: Obwohl zum Zeitpunkt des Beteiligungserwerbs durch die rückwirkende Verschmelzung zum Betriebsvermögen der V-GmbH stille Reserven gehören, sind diese nicht für die Ermittlung der stillen Reserven zum Erhalt des Verlustvortrages heranzuziehen. Die Verlustvorträge gehen entsprechend unter.

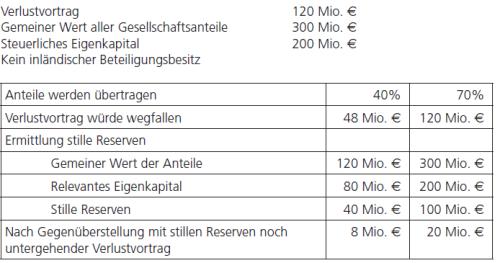

Verluste würden bisher anteilig wegfallen (Anteilsübertragung >25% und ≤ 50%)

Stille Reserven = Differenzbetrag zwischen dem auf die übertragenen Anteile entfallenden gemeinen Wert (i.d.R. Veräußerungspreis) und dem anteiligen steuerlichen Eigenkapital.

Verluste würden bisher vollständig wegfallen (Anteilsübertragung > 50%)

Stille Reserven = Differenzbetrag zwischen dem gemeinen Wert (i.d.R. Veräußerungspreis) aller Anteile und dem gesamten steuerlichen Eigenkapital.

Beispiel

Anwendung: Die Regelung soll für alle Beteiligungserwerbe nach dem 31. Dezember 2009 anzuwenden sein.

c) Aufhebung der zeitlichen Beschränkung der Sanierungsklausel

(§§ 8c Abs. 1a, 34 Abs. 7c KStG)

Die mit dem Bürgerentlastungsgesetz/Krankenversicherung geschaffene und bisher auf Anteilsübertragungen in den Jahren 2008 und 2009 beschränkte Sanierungsklausel des § 8c Abs. 1a KStG soll nunmehr unbefristet Anwendung finden.

Einkommensteuer

I. Neuregelungen bei der Zinsschranke

a) Einführung eines Vortrags des EBITDA (§§ 4h Abs. 1 und 4 Satz 1, 52 Abs. 12d Satz 4 und 5 – EStG)

Bei der Zinsschranke ist nach geltendem Recht ein die Zinserträge überschreitender Zinsaufwand (Zinssaldo) nur bis zur Höhe von 30% des EBITDA abziehbar. Ist der abziehbare Zinsaufwand kleiner als 30% des EBITDA, so entsteht nach dem Gesetzentwurf ein EBITDA-Vortrag, der durch die Neuregelung über die folgenden fünf Jahre vorgetragen werden kann. Ein EBITDA-Vortrag entsteht bzw. erhöht sich nur dann, wenn der Betrieb in dem betreffenden Wirtschaftsjahr nicht von der Anwendung der Zinsschranke ausgenommen ist (z.B. durch Anwendung der Freigrenze oder der Escape- Klausel).

Der EBITDA-Vortrag erhöht in den folgenden Wirtschaftsjahren die Abzugsmöglichkeit für Zinsaufwendungen, soweit nicht bereits das EBITDA des laufenden Wirtschaftjahres einen vollständigen Abzug von Zinsaufwendungen zulässt. Der jeweils älteste EBITDAVortrag ist zuerst zu verbrauchen. Ein nach fünf Jahren noch nicht verbrauchter EBITDAVortrag verfällt. Im Umwandlungssteuerrecht wurden dahingehend Änderungen vorgenommen, dass der EBITDA-Vortrag das Schicksal von Verlusten teilt, um Übertragungen zwischen verschiedenen Betrieben i.S.d. Zinsschranke zu verhindern. Der EBITDA-Vortrag unterliegt jedoch nicht den Beschränkungen des § 8c KStG und geht somit nicht im Falle eines schädlichen Anteilserwerbs i.S.v. § 8c Abs. 1 KStG nach dem derzeitigen Gesetzeswortlaut unter.

Beispiel zum Vortrag des EBITDA im Rahmen der Zinsschranke

Anwendung: Grundsätzlich beginnt die Neuregelung des EBITDA-Vortrages für Wirtschaftsjahre, die nach dem 31. Dezember 2009 enden. Auf Antrag des Steuerpflichtigen kann jedoch auch ein fiktiver EBITDA-Vortrag gesondert für die Wirtschaftsjahre, die nach dem 31. Dezember 2006 beginnen und vor dem 01. Januar 2010 enden, ermittelt werden. Die positiven fiktiven EBITDA-Vorträge für die Veranlagungszeiträume 2007 bis 2009 sollen erstmalig im Veranlagungszeitraum 2010 verrechnet und ggf. am Ende des Veranlagungszeitraums 2010 festgestellt werden.

b) Verbesserung der Escape-Klausel bei der Zinsschranke für Konzerne

(§§ 4h Abs. 2 Satz 1 lit. c, 52 Abs. 12d Satz 4 – neu – EStG)

Der als Escape-Klausel derzeit schon vorgesehene Vergleich der Eigenkapitalquote eines konzernzugehörigen Betriebs mit derjenigen des Konzerns soll erleichtert werden. Um Härten zu vermeiden, darf die Eigenkapitalquote des Betriebs die Eigenkapitalquote des Konzerns nach geltendem Recht um bis zu einen Prozentpunkt unterschreiten. Dieser

Toleranzrahmen soll auf zwei Prozentpunkte erhöht werden.

Anwendung: Wirtschaftsjahre, die nach dem 31. Dezember 2009 enden.

c) Höhere Freigrenze von 3 Mio. € bei der Zinsschranke

(§ 52 Abs. 12d Satz 3 EStG)

Mit dem Bürgerentlastungsgesetz/Krankenversicherung wurde zeitlich befristet für die Jahre 2008 und 2009 die Freigrenze auf € 3 Mio. angehoben. Die zeitliche Befristung dieser Anhebung soll aufgehoben werden.

II. Wahlrecht GWG-AfA oder Bildung eines Sammelpostens

(§§ 6 Abs. 2 Satz 2 und Abs. 2a, 9 Abs. 1, 52 Abs. 16 und 23d EStG)

Nach der Neuregelung soll Steuerpflichtigen mit Gewinneinkünften das Wahlrecht eingeräumt werden, einen Sofortabzug bei selbstständig nutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens mit Anschaffungs- oder Herstellungskosten von maximal € 410 vorzunehmen. Entsprechend der früheren Rechtslage vor Einführung des Sammelpostens sollen diese Wirtschaftsgüter, sofern ihr Wert € 150 übersteigt, in einem laufend zu führenden Verzeichnis erfasst werden, es sei denn, die Informationen sind der Buchführung des Steuerpflichtigen zu entnehmen.

Alternativ zur Sofortabschreibung sollen Steuerpflichtige mit Gewinneinkünften bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens mit Anschaffungs- und Herstellungskosten von mehr als € 150 bis zu € 1.000 in einen jahresbezogenen Sammelposten einstellen können. Dieser Sammelposten ist über eine Dauer von fünf Jahren gleichmäßig verteilt gewinnmindernd aufzulösen.

Die Anschaffungs- und Herstellungskosten für Wirtschaftsgüter bis zu € 410 sollen wie bisher für Steuerpflichtige mit Überschusseinkünften sofort als Werbungskosten abziehbar sein.

Das Wahlrecht zur GWG-AfA oder Bildung eines Sammelpostens muss einheitlich für ein Wirtschaftsjahr ausgeübt werden.

Anwendung des Wahlrechts: Grundsätzlich für Wirtschaftsgüter, die nach dem 31. Dezember 2009 angeschafft, hergestellt oder in das Betriebsvermögen eingelegt werden. Es ist zu prüfen, ob die Anschaffung bzw. Herstellung nach dem 31. Dezember 2009 steuerrechtlich vorteilhaft ist.

III. Steuerliche Entlastung der Familien (§§ 32 Abs. 6 Satz 1, 66 Abs. 1 Satz 1

EStG, § 6 BKGG)

Die Freibeträge für Kinder und das Kindergeld sollen ab dem VZ 2010 angehoben werden. Die Anhebung der zur steuerlichen Freistellung des Existenzminimums dienenden Freibeträge von derzeit € 6.024 auf einen Betrag von insgesamt € 7.008 erfolgt hälftig, das heißt, sowohl der Kinderfreibetrag als auch der Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf werden gleichermaßen erhöht.

Weiter wird das Kindergeld ab dem 01. Januar 2010 für jedes zu berücksichtigende Kind um € 20 erhöht.

Gewerbesteuer

Reduzierung des gewerbesteuerlichen Hinzurechnungssatzes für Mieten und Pachten (§ 8 Nr. 1 lit. e GewStG)

Der Finanzierungsanteil bei Miet- und Pachtzinsen von unbeweglichen Wirtschaftsgütern soll von 65% auf 50% herabgesetzt werden.

Anwendung: erstmalig Erhebungszeitraum 2010.

Grunderwerbsteuer

Umstrukturierungserleichterungen für Konzerne im Bereich der Grunderwerbsteuer (§ 6a – neu – GrEStG)

Die Grundstücksübergänge im Rahmen von Umstrukturierungen bei Umwandlungsvorgängen im Sinne des § 1 Abs. 1 Nr. 1 bis 3 Umwandlungsgesetz sollen grunderwerbsteuerlich begünstigt werden. Unter die Begünstigung fallen auch die Änderung des Gesellschafterbestands einer Personengesellschaft (§ 1 Abs. 2a GrEStG) und Anteilsvereinigungen bzw. -übertragungen (§ 1 Abs. 3 GrEStG) bei entsprechenden Umwandlungsvorgängen. Für entsprechende Umwandlungsvorgänge aufgrund des Rechtes eines EU/EWR-Staates soll die Begünstigung entsprechend anzuwenden sein. Eine Anwachsung i.S.v. § 738 BGB fällt nicht unter die Begünstigung.

Voraussetzung für die Begünstigung ist generell, dass am Umwandlungsvorgang ausschließlich ein herrschendes Unternehmen und ein oder mehrere von diesem herrschenden Unternehmen abhängige Gesellschaften beteiligt sind. Ebenfalls begünstigt sind Umwandlungsvorgänge, an denen mehrere abhängige Gesellschaften eines herrschenden Unternehmens beteiligt sind. Eine Gesellschaft gilt dann als abhängig, wenn fünf Jahre vor und nach dem grunderwerbsteuerlichen Rechtsvorgang die herrschende Gesellschaft (teils) unmittelbar oder (teils) mittelbar zu mindestens 95% ununterbrochen beteiligt ist.

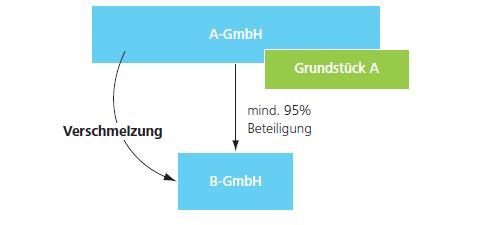

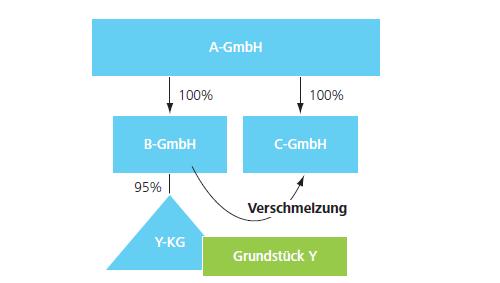

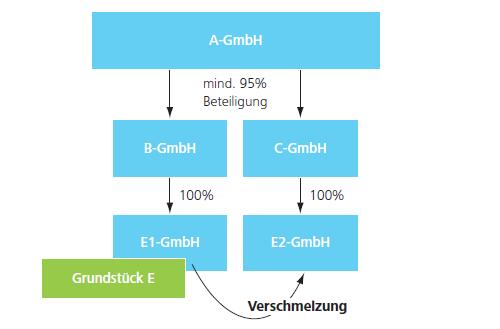

Beispiele für begünstigte Konzernsachverhalte

Beispiel 1

Die grundstücksverwaltende beherrschende Mutter (A-GmbH) wird auf die Tochter (B-GmbH) verschmolzen.

Beispiel 2

An der Umstrukturierung sind die abhängigen Töchter (B-GmbH und C-GmbH) beteiligt. Die B-GmbH ist Gesellschafterin der grundstücksverwaltenden Y-KG.

Beispiel 3

Die grundstücksverwaltende Enkelgesellschaft E1-GmbH wird auf die Enkelgesellschaft E2-GmbH verschmolzen.

Die Beispiele 1 und 2 stehen für einen Umwandlungsvorgang, an dem ausschließlich ein herrschendes Unternehmen und ein oder mehrere von diesem herrschenden Unternehmen abhängige Gesellschaften beteiligt sind. Im Beispiel 3 sind am Umwandlungsvorgang mehrere von einem herrschenden Unternehmen abhängige Gesellschaften beteiligt.

Anwendung: erstmalig auf Erwerbsvorgänge, die nach dem 31. Dezember 2009 verwirklicht werden. Die Neuregelung ist jedoch nicht anzuwenden, wenn ein im Zeitraum vom 1. Januar 2008 bis 31. Dezember 2009 verwirklichter Erwerbsvorgang rückgängig gemacht wird und deshalb nach § 16 Absatz 1 oder 2 GrEStG die Steuer nicht zu erheben oder eine Steuerfestsetzung aufzuheben oder zu ändern ist.

Erbschaft- und Schenkungsteuer

I. Änderung der Lohnsummenklausel und des Behaltenszeitraumes für Unternehmen (§§ 13a, 19a ErbStG)

Die erforderliche Mindestlohnsumme, die ein Betrieb einhalten muss, um die Regelverschonung von 85% ungekürzt erhalten zu können, soll von 650% auf 400% herabgesetzt werden. Der Zeitraum, für den die Lohnsumme zu überwachen ist, soll auf fünf Jahre verringert werden. Weiter soll der Behaltenszeitraum, in dem der Betrieb in seiner Substanz fortgeführt werden muss, um die Regelverschonung ungekürzt erhalten zu können, auf fünf Jahre herabgesetzt werden.

Die Behaltensfrist soll auch im Fall der Option des Erwerbers für eine vollständige Verschonung (Optionsverschonung) auf sieben Jahre verkürzt werden. Dazu soll die erforderliche Lohnsumme von 1.000% auf 700% herabgesetzt werden.

Die Lohnsummenregelung soll erst für Betriebe ab 20 (bisher zehn) Beschäftigte zu berücksichtigen sein.

Anwendung: Rückwirkend für Erwerbe, für die die Steuer nach dem 31. Dezember 2008 entsteht. Die rückwirkende Anwendung gilt auch in den Fällen, in denen das Wahlrecht zur Anwendung des neuen Erbschaftsteuerrechts für Erbfälle der Jahre 2007 und 2008 in Anspruch genommen wurde.

II. Senkung der Steuerbelastung für Geschwister und Geschwisterkinder

(§ 19 Abs. 1 ErbStG)

Für Angehörige der Steuerklasse II sollen niedrigere Steuersätze als für die Personen in Steuerklasse III gelten. Die Bandbreite der Prozentsätze reicht dabei von 15% bis 43%.

Anwendung: Erstmals für Erwerbe, für die die Steuer nach dem 31. Dezember 2009 entsteht.

Umsatzsteuer

Absenkung des Umsatzsteuersatzes bei Beherbergungsleistungen

(§ 12 Abs. 2 Nr. 11 – neu – UStG)

Der Umsatzsteuersatz für die kurzfristige Vermietung von Wohn- und Schlafräumen sowie von Campingflächen durch einen Unternehmer soll auf 7% herabgesetzt werden. Einbezogen in die Ermäßigung werden ausdrücklich nur die Leistungen, die unmittelbar der Vermietung dienen. Somit fällt zum Beispiel das Frühstück im Rahmen einer Hotelübernachtung nicht unter die Ermäßigung.

Anwendung: Die Änderung tritt zum 01. Januar 2010 in Kraft.

Erneuerbare Energien-Gesetz

Vergütung von modularen Anlagen als Einzelanlagen (§ 66 Abs. 1a – neu – EEG)

Nach der seit dem 01. Januar 2009 geltenden Fassung des EEG können mehrere an einem Standort befindliche Anlagen (modulare Anlagen) zur Erzeugung von Strom aus erneuerbaren Energien für die Ermittlung der Vergütung für den jeweils zuletzt in Betrieb gesetzten Generator zu einer Anlage zusammengefasst werden. Die Änderung des EEG soll dazu führen, dass solche Anlagen, die in der Vergangenheit mit Blick auf eine Vergütung als Einzelanlage im Rahmen von Anlageparks errichtet wurden, rückwirkend ab dem 01. Januar 2009 als Einzelanlagen vergütet werden.

Anwendung: Die Änderung tritt mit Wirkung vom 01. Januar 2009 in Kraft.

Ansprechpartner: German National Office Tax Services (GNTS), Dietmar Gegusch

| www.deloitte-tax-news.de | Diese Mandanteninformation enthält ausschließlich allgemeine Informationen, die nicht geeignet sind, den besonderen Umständen eines Einzelfalles gerecht zu werden. Sie hat nicht den Sinn, Grundlage für wirtschaftliche oder sonstige Entscheidungen jedweder Art zu sein. Sie stellt keine Beratung, Auskunft oder ein rechtsverbindliches Angebot dar und ist auch nicht geeignet, eine persönliche Beratung zu ersetzen. Sollte jemand Entscheidungen jedweder Art auf Inhalte dieser Mandanteninformation oder Teile davon stützen, handelt dieser ausschließlich auf eigenes Risiko. Deloitte GmbH übernimmt keinerlei Garantie oder Gewährleistung noch haftet sie in irgendeiner anderen Weise für den Inhalt dieser Mandanteninformation. Aus diesem Grunde empfehlen wir stets, eine persönliche Beratung einzuholen.

This client information exclusively contains general information not suitable for addressing the particular circumstances of any individual case. Its purpose is not to be used as a basis for commercial decisions or decisions of any other kind. This client information does neither constitute any advice nor any legally binding information or offer and shall not be deemed suitable for substituting personal advice under any circumstances. Should you base decisions of any kind on the contents of this client information or extracts therefrom, you act solely at your own risk. Deloitte GmbH will not assume any guarantee nor warranty and will not be liable in any other form for the content of this client information. Therefore, we always recommend to obtain personal advice. |